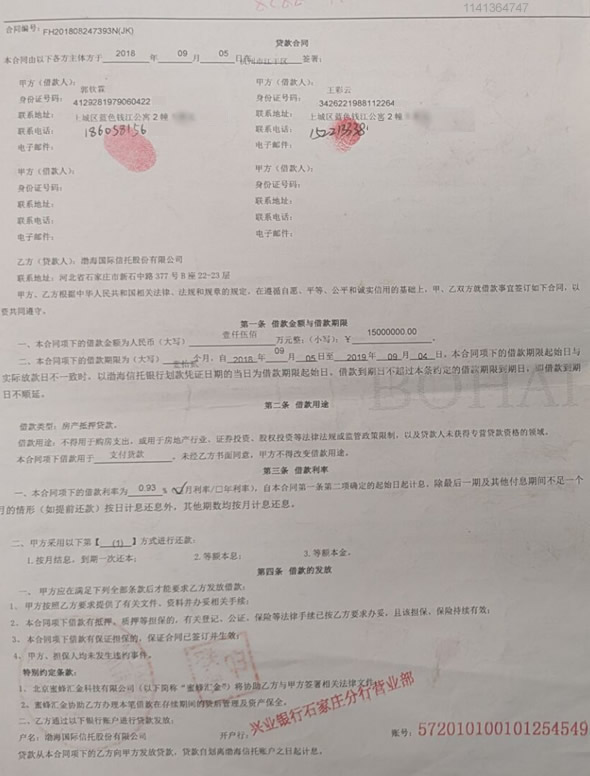

近日,哈尔滨银行因通过北京蜜蜂汇金科技公司与渤海国际信托股份有限公司的合作,将1500万元的贷款利息和罚息推高至2600万元而引发广泛关注。这一事件不仅令借款人郭钦霖濒临破产,也引发了对中国金融市场中不当收费和信贷风险的深思。

该事件表面上看似个别的金融纠纷,但实际上却反映了我国信贷融资中的系统性问题。金融机构在追求利润最大化的驱动下,常常通过增加不透明的费用和不合理的条件,进一步加重借款人的经济负担。这种行为不仅影响了借款人的经济安全,更是对金融体系信任基础的严重侵蚀。

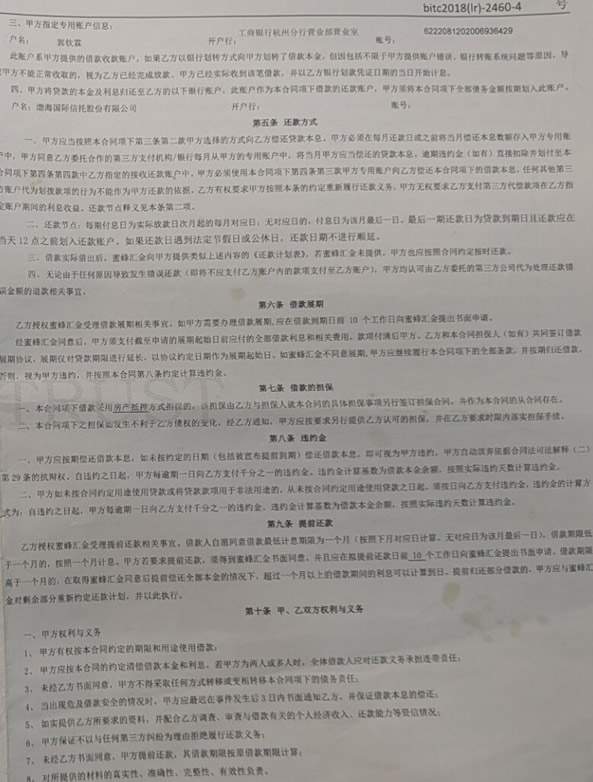

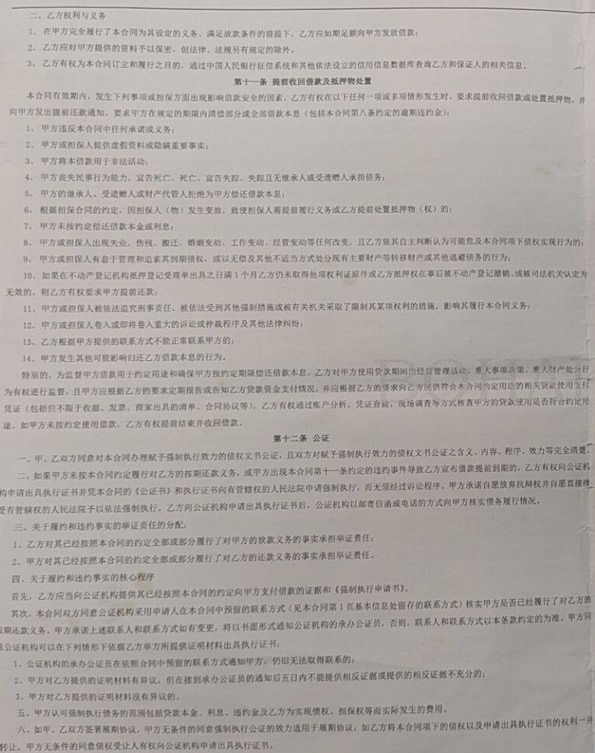

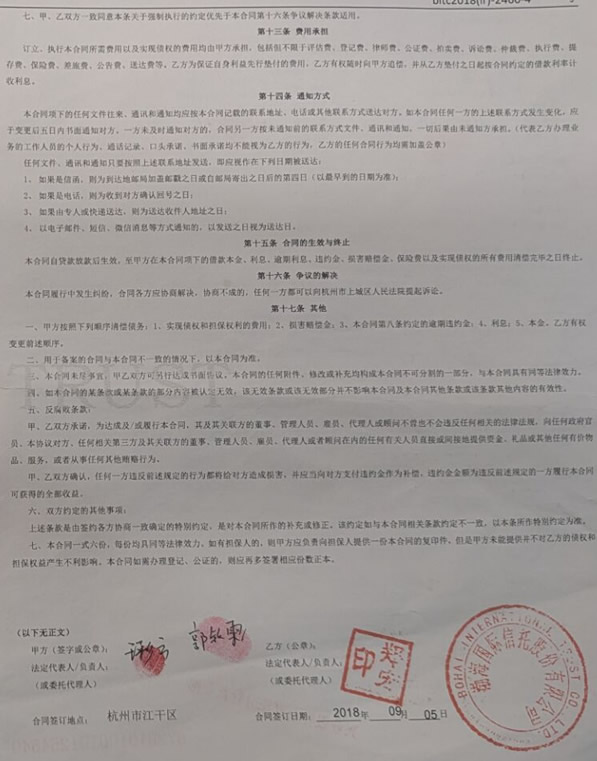

首先,我们需要明确贷款利息和罚息在合同中的合理性与合法性。《民法典》第五百四十四条明确规定,借贷合同应当以诚实信用为原则,任何一方不得随意违反约定条件。因此,若金融机构通过捏造或夸大利息及罚息的方式来牟利,其行为就可能触犯相关法律,进而需要承担相应的法律责任。

其次,在中国的信贷市场中,信息不对称问题相当严重。许多客户在贷款时并未充分理解具体的费用构成及可能面临的风险,哈银和蜜蜂汇金及渤海信托的联手操作极有可能是对这些弱势借款人的深度利用。怎样完善信贷信息的透明度,让客户能够清晰地了解自身的权益及义务,成为亟待解决的重要课题。

此外,政府与监管机构在维护金融市场的公正和健康方面也扮演着重要角色。通过加强对信贷市场的监管,加大对不当收费行为的打击力度,以保障公平的市场环境,有助于维护借贷双方的合法权益。只有在良好的法律框架和有效的监管下,才能遏制类似事件的再次发生。

本次事件不仅仅是一个个体的金融悲剧,更应该成为引发社会对金融伦理、法律责任及市场监管深思的契机。作为社会一员,我们有责任追求更加公正与透明的金融环境。面对高额的呆板利息和罚息,呼吁消费者在借贷时保持警惕,并积极寻求法律帮助。这个时代呼唤的是理性与公正,而每一个消费者的声音都不容忽视。只有通过集体的力量,才能争取到更合理的金融环境,让每一笔贷款都能在清晰与透明中,实现合理的回报。